汽车的补能设备,相当于为燃油车补能的加油机。充电桩主要有交流和直流两种大类,这两个大类的充电桩

其中交流充电桩大多采用单相220V输入,市面上主流产品功率为7kW。也有一部分为380V三相交流桩,功率可以达到40kW。因为在为新能源汽车充电时,交流充电桩无需对电网的供电转换为直流电(这个过程一般在车载充电机OBC上完成),所以结构会较为简单,但相对的充电功率也较小。

直流充电桩主要在大功率充电中应用,采用三相输入的直流充电桩产品功率从11kW到500kW以上。当然随着一些电动汽车取消OBC的配置,小功率220V单相输入的直流充电桩产品也开始增多,比如7kW的壁挂直流家充桩等。

除了交流和直流的分类外,充电桩根据安装方式不同也可以分为壁挂式和落地式;按结构可以分为一体式和分体式,一些功率较大的快充桩会采用分体式的设计;按照充电桩配备的充电枪数量也可以分为一桩一充和一桩多充。

充电桩主要的运营模式有运营商、车企、第三方平台、私人充电桩等,运营商和车企主导的充电桩商业化投入较大,从设备到基建、从APP到SaaS平台都由企业一手承包,对资金规模和渠道资源要求较高,不过对于车企而言,自建充电桩能够延伸车企价值链,提高汽车产品竞争力,带动销售等,目前大功率充电桩的布局就主要由车企主导。

私人充电桩则较为分散,主要是车主在自家停车位上安装的充电桩,或是商圈物业自营的充电桩等,规模较小。这些私人充电桩有时候也能够接入到第三方平台,在空闲的时候转化为公共充电桩。

第三方平台主要的业务是提供跨平台的资源整合,比如将充电桩运营商、车企,甚至是私人充电桩等的资源,融合到一个app或一个平台系统上,提供位置、功率、状态、价格等信息,能够通过一个平台打通多个场景的充电服务,比如导航找桩、支付等解决方案。

在汽车行业迈向电动化的过程中,电力开始逐步取代燃油成为汽车的动力来源。作为新能源汽车补能基建的核心设备,充电桩的需求规模随着新能源汽车市场的扩大而扩大。

但相比与燃油车的补能基建,加油站的分布显得较为容易规划,因为一辆车加油的时间往往在五分钟左右,加油站分布可以适当分散。

而电动汽车的充电速度较慢,以80kW·h电池包为例,使用100kW充电桩时,从20%到80%的电量最快也需要30分钟。由于受到电池电化学特性的影响,为了控制电池温度和延长电池使用寿命,电池SOC(State of Charge,电池荷电状态,用来反映电池当前所剩电荷量和额定电荷量的比值)越接近100%,充电电流就需要控制得越低。因此,理想情况下,在电池散热做得足够好时,80kW·h的电池包在100kW充电桩下进行充电,SOC从0%到100%所需时间往往是要大于1小时。

于是相比与加油站,充电桩就更适合建在停车场等有车位的地方,充电站也需要保证一支充电枪配备一个车位。与此同时,由于补能的时间被拉长,那么相对地为了保证一定规模的电动汽车的补能需求,就需要与电动汽车规模成一定比例数量的充电桩。

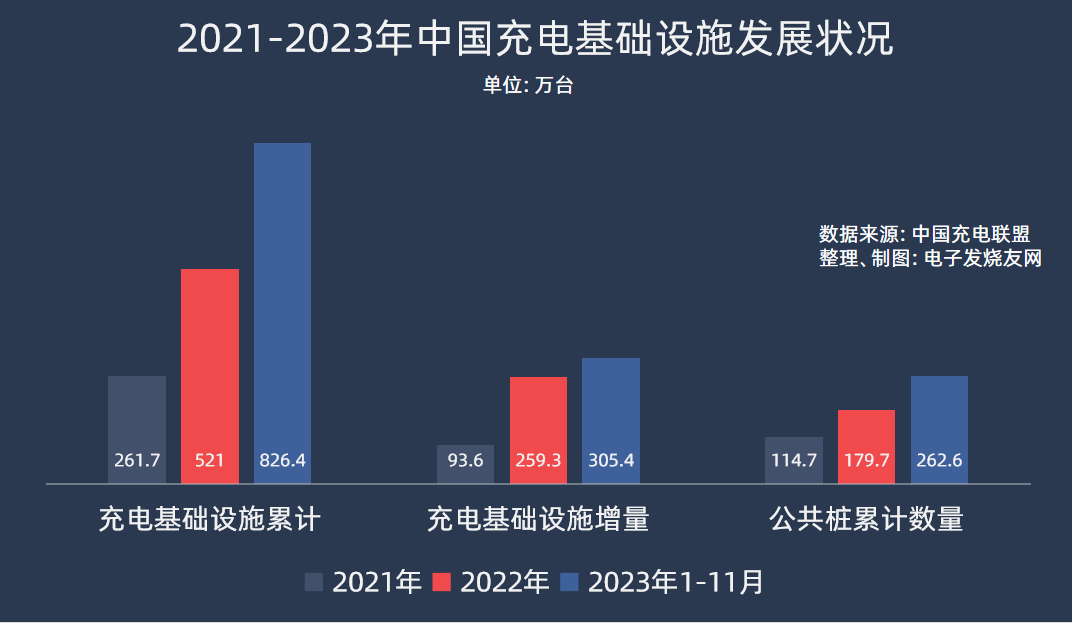

根据中国充电联盟的数据,2023年1-11月,联盟成员上报数据显示,充电基础设施增量为305.4万台;其中公共充电桩增量为82.8万台,随车配建私人充电桩增量为222.6万台,同比上升27.4%。

而在同期,新能源汽车的销量为830.4万辆,也就是说2023年前11个月,新能源汽车与充电桩的增量比是2.7:1。

对比2023年和2022年的充电桩增量数据,2022年1-11月,充电基础设施增量为233.2万台;即2023年1-11月的充电桩增量同比上升了31%。

根据中国汽车工业协会的数据,2022年1-11月国内新能源汽车销量为606.7万辆,2023年同期的销量则为830.4万辆,同比增幅36.9%。即新能源汽车销售的增幅领先于充电桩的增量。

从充电桩的存量数据来看,截止2023年11月,全国充电基础设施累计数量为826.4万台,同比增加67.0%。而综合以及中汽协的数据,截至2023年11月,全国新能源汽车保有量约为2019万辆,车桩比为2.44:1,相比2022年的2.5:1略有提高。

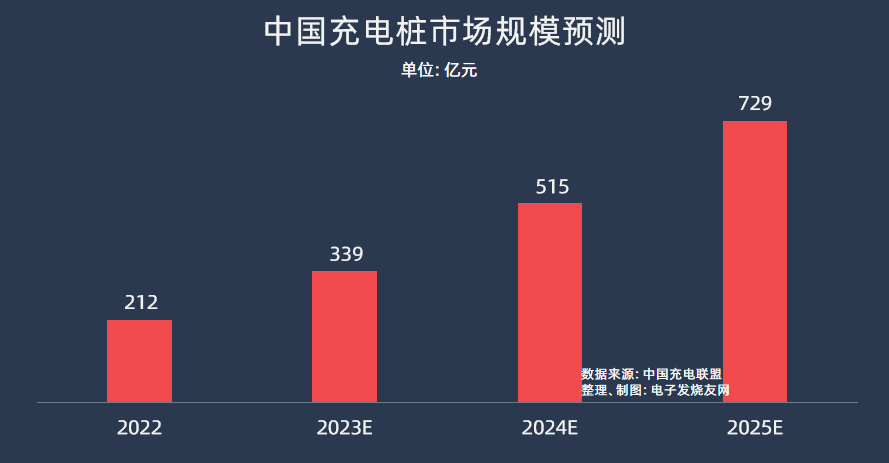

另外,在市场规模方面,中国充电联盟的数据显示,2022年中国充电桩市场的规模约为212亿元,预计2023年会提升至338.9亿元,到2025年市场规模将达到730亿元左右,2022-2025年复合年均增长率约为51%。

同时由于对于补能速度的需求,加上800V平台陆续加速上车,400kW以上充电桩在车企自建桩的推动下开始放量,高压快充直流桩在市场中的占比也将会进一步提升。而大功率快充桩的价值量提升,也将会进一步带动整体充电桩市场规模的扩大。

从用户的使用场景来看,谷电价格优势以及与现有车位配套的便利性,随车配建的私人充电桩数量必然会比公共充电桩多,但由于大功率快充的逐步落地,公共充电桩真正意义上开始起到类似加油站这样快速补能的作用。目前400kW以上的充电桩配合800V平台车型,最快可以实现12分钟补充500km续航里程,基本可以满足随用随充、即充即走的快速补能需求,补能体验上也开始接近于燃油车。

补能速度增加,车辆单次使用公共快充桩的时间就大幅降低,这可能导致公共快充桩数量的真实需求会降低。举个例子,如果一个充电站中有10个车位和10根普通的快充桩,如果平均每辆车充电时间需要1小时,那么就相当于1小时能够为10辆车补能。

而大功率快充桩配合支持快充的车型,平均每辆车的充电时间只需要10分钟(一般不会完全没有电才去充电),那么这时候大功率快充桩就能够为充电站的效率提高6倍,理想情况下一小时能为60辆车进行补能。

当然,实际情况没有那么简单,充电桩的功率还会受到充电站配电容量、车型支持的最大功率等影响。所以当市场上支持400kW及以上快充的车型远远未普及的时候,充电桩的数量依然是保证补能体验的关键。

长远来看,当电动汽车高压快充的普及率逐步提高,公共充电桩在所有充电设施中的占比会缓慢降低,这是一个缓慢的过程,公共充电桩的比例可能要到2030年才会出现下降。另一方面,即使公共充电桩由于大功率快充导致增长放缓,市场规模也可能会持续增速,因为大功率充电桩的成本增加幅度较大,单机价值量的高涨能够带动市场规模持续增长。

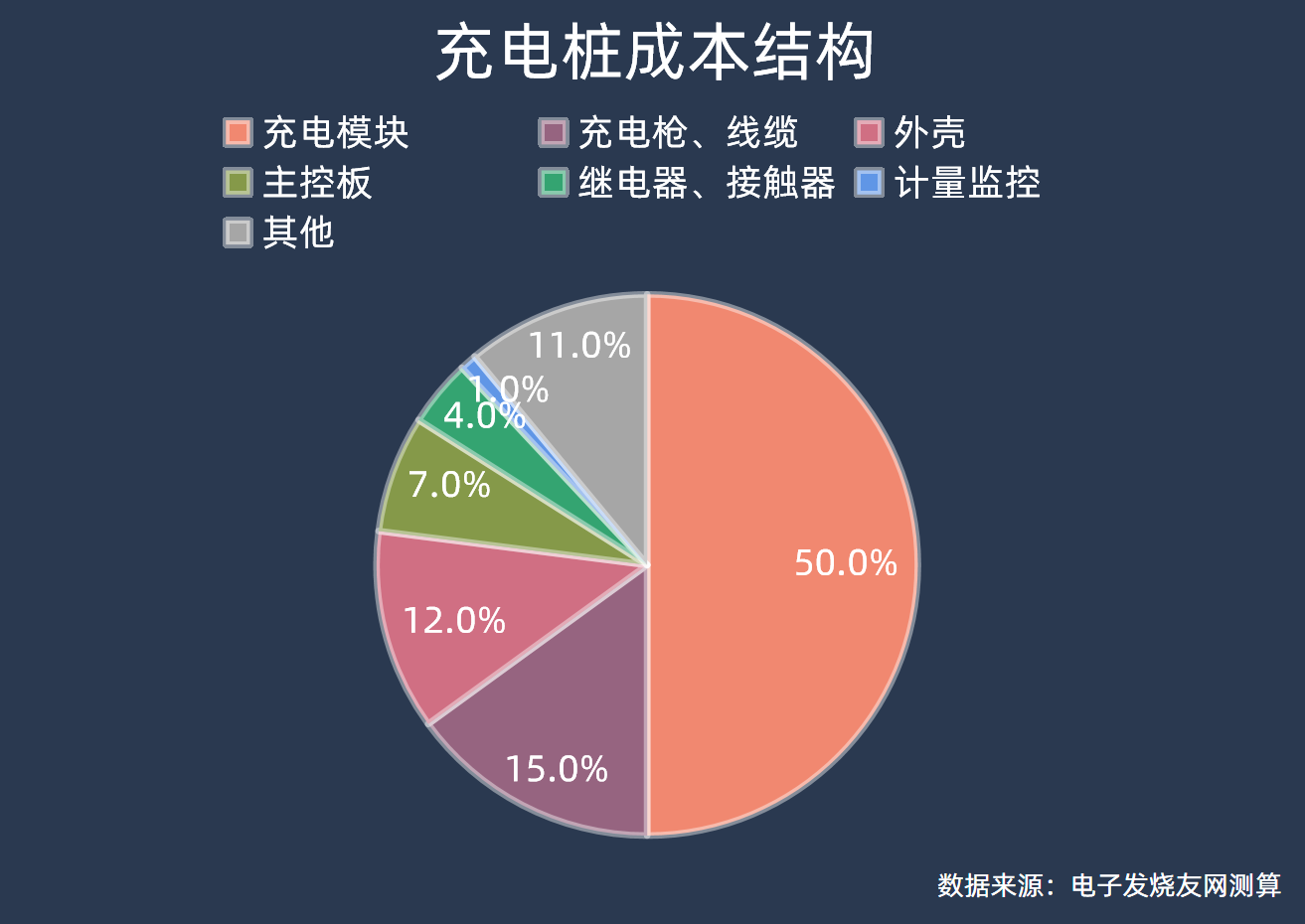

充电桩由充电模块、充电枪、线缆、主控板、计量监控、继电器/接触器等组城,从成本占比来看,充电模块占比约50%,是充电桩中的核心部件,其次是充电枪和线缆的部分。

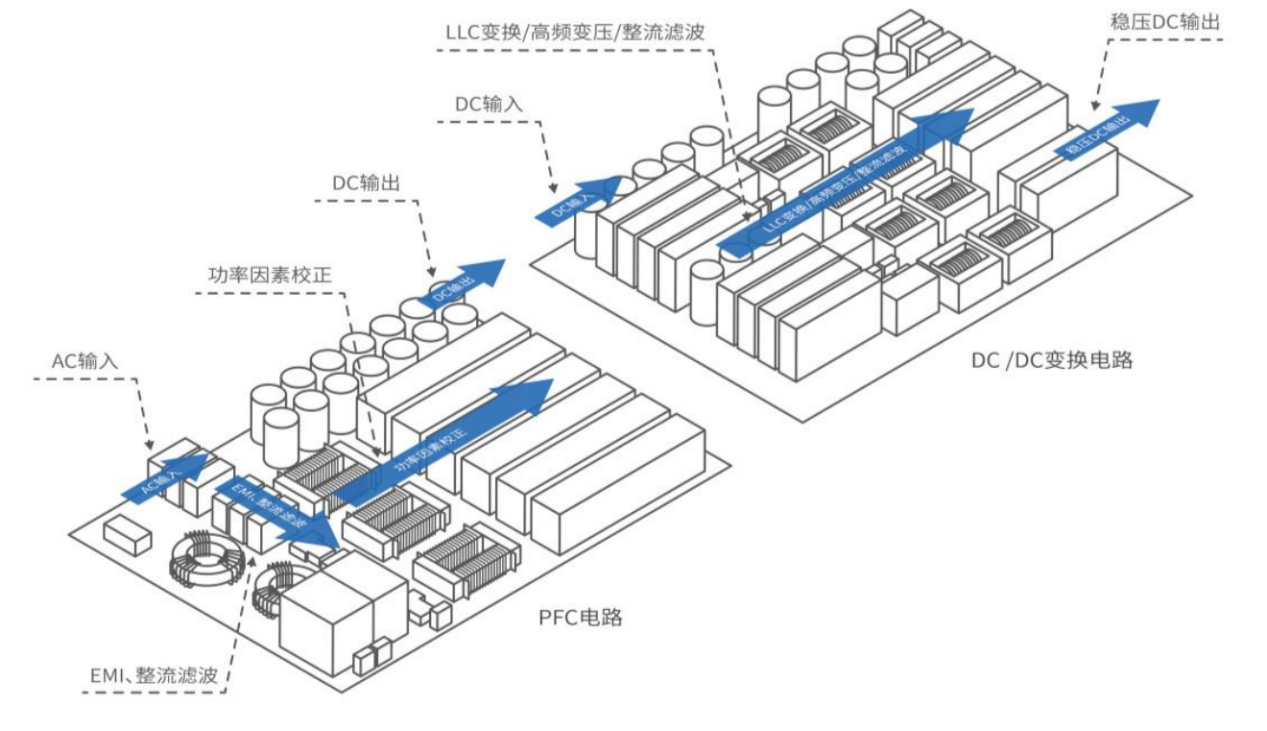

充电模块在充电桩中起到对电流的整流滤波、升压稳压(控制、转换)等作用,充电模块的功率和数量,决定了充电桩的输出功率。其核心技术壁垒在于

充电模块的关键元器件在于功率器件、磁性元器件、电阻电容、MCU、隔离芯片PCB等,当充电模块工作时,三相交流电经过有源功率因数校正(PFC)电路整流后,变成直流电供给DC/DC变换电路。的软件算法通过驱动电路作用于半导体功率开关,从而控制充电模块的输出电压及电流,进而对电池组进行充电。

在充电桩中的成本与充电桩功率呈正相关,充电桩功率越高,充电模块在充电桩成本中占比越高。所以在400kW以上超充桩成为趋势后,充电模块在充电桩产业中占据的地方也将越来越高。

在功率器件方面,目前充电模块的主流方案是SJ MOS和IGBT,国内有不少供应商进入到充电桩领域,比如东微半导、斯达半导、新洁能、龙腾半导体等。部分充电模块采用SiC MOS以提高效率和功率密度,一般应用于大功率快充桩中,目前国内SiC MOS器件厂商中,华润微、芯导科技、派恩杰、芯塔科技、安世半导体等产品都导入了充电桩应用。而功率GaN目前已经在一些小功率的家用充电桩中应用。

充电模块中,还需要用到一些隔离芯片,用于将高压和电路和低压控制电路进行电气隔离,避免干扰和冲击。在这个领域,国内纳芯微、思瑞浦、圣邦等模拟芯片厂商都已经有成熟的方案用于充电桩。

MCU在充电模块、主控板上都会被用到,比如鸿瑞微推出了基于F427系列MCU的直流充电桩主控板和基于GD32E505系列的MCU的充电模块方案。目前国内也有多家MCU厂商推出了应用于充电桩的MCU产品,比如极海、国民技术、东软载波、雅特力等等。

另外公共充电桩以及一些高端小功率家充桩上,由于加入了智能网联的功能,因此也需要蜂窝通信模组,比如4G/Cat.1等,充电桩应用的通信模组主要企业有移远、芯讯通、广和通、有方科技、美格智能、利尔达等。

充电枪和线缆是充电桩中成本占比第二高的部分,占比约15%。随着大功率超充桩从风冷转往液冷,充电枪的绝缘等级和液冷线缆的成本也会逐步攀升,同时这个部分由于材料成本有较高下限,价格不会有太大幅度的下降,所以价值量将会保持一个比较稳定的水平。

下一期,我们将会对充电桩、充电模块的市场格局,产业链企业分布、各家厂商的技术方案等进行分析,记得关注我们~

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉产业链产业链+关注

链上游主要是设计、MEMS晶圆制造、封装测试等几个部分。在设计方面,国内企业在加速度计的领域具备较强设计研发能力,在消费电子端的单轴、二轴、三轴MEMS加速度计都有不少高端产品。MEMS

(二) /

(二) /

链 /

链技术分析 /

Lunar Lake大战Strix Point!AMD、英特尔掀起新一轮AI PC芯片“”

芯品# MPQ6653具有集成功率MOSFET和嵌入式霍尔传感器的单相无刷直流 (BLDC) 电机驱动器

中欧体育平台网址